除了油钱(电费),车险保费也是有车族的一大刚性支出。

就在今年9月,陕西、广西、青海三地开始试点商业车险实施自主定价,即保险公司可根据公司经营情况自主设定。 目前看来,试点推进的效果已经开始有所显现,其中最重要的指标是车险保费下降。

上述三地的车主能省多少?亲历者最有发言权。

近日,每日经济新闻(微信号:nbdnews)记者找到一位来自试点地区——陕西西安的车主,跟踪其在三次费改后购买车险的体验,为全国车主的保费降幅预期以参考。

另外,记者从当地的一家财险公司独家获得的保费数据也显示,以新车承保“车损险+50万的三者险”为例,价格在十万出头的车型对应的保费降幅超过了30%,年节约保费约为1400元。

西安PK非试点地区

车主对返点开始“无感”

又到了一年的续保时间节点,车主钱先生这次最直观的感受就是“保费低了不少”。这是一位来自西安的车主,座驾是一辆车龄3年多的比亚迪,就在上月初,钱先生刚刚在某财险公司完成了续保操作。

“去年买的三者险(保额50万元)保费有2400(元)多,这次还加保了车损险(保额4万元),还有一个无法找到第三方特约险,保费一共才2000块。”钱先生对每日经济新闻(微信号:nbdnews)记者说,单从三者险保费来看,今年也就五六百,真的是降了很多。

钱先生这次愉快的投保体验,还在于他所在的西安市,正落在三次费改的试点地区内。而全国的其他非试点地区,目前还处于二次费改阶段。

在2017年7月第二次费改逐步实行之后,对于全国各地区而言,自主核保系数、自主渠道系数的进一步放开,为车险保费下降打开了空间。以每日经济新闻(微信号:nbdnews)记者此前调查的大型财险公司车险报价为例,二次费改后,保险公司对于不少车主都给出了“地板价”,即以理论上自主核保系数、自主渠道系数的最低值给出的。

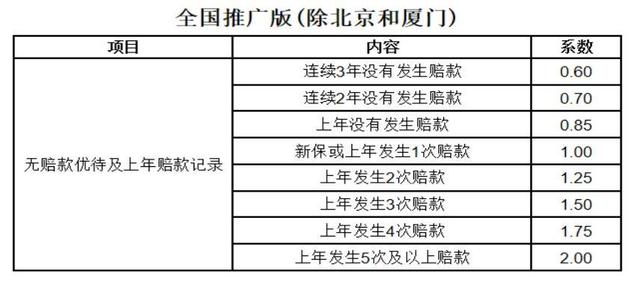

根据某大型财险公司的报价,在二次费改前后,一辆车龄6年的大众Polo车的保费降幅是7%左右,报价车辆所在地区是北京,由于该车辆1年内未出险,车主还享受到0.85的无赔款优待系数,最终获得的费率折扣是0.5419。当然,如果车主保持连续三年没有赔款的记录,无赔款系数可以低至0.6,这意味着费率折扣能到0.3825。

不过,对于更多的车主而言,对于二次费改降价的感知还不太明显。上海车主王先生对每日经济新闻(微信号:nbdnews)记者表示,自己的爱车在今年三月份续保,1年内出险过一次,跟2017年相比并没有感觉到保费有太大变化。

王先生坦言,其实再多1次出险,保费上也就增加个几百块,一般保险公司业务员也会送些加油卡之类的,所以自己一般遇到有刮擦就会去报。他说,“像今年3月份投保就送了700块的卡,有返点对实际的保费支出还是影响挺大的。” 不光是油卡,电影票、粮油卡、购物卡以及免费的保养、洗车等都是消费者熟悉的返点措施。

所谓返点,就是为了争夺车主客户,销售渠道和代理人将手续费的一部分返给车主。从短期来看,取消手续费返点对于客户来说相当于变相涨价。这也是在今年8月份强调手续费“报行合一”和手续费自律之下,市场传言“8月起商业车险涨价”的背后原因。

有意思的是,与非试点地区车主仍然在意是否返点大不同,上述西安地区的车主告诉每日经济新闻(微信号:nbdnews)记者, “以前返点还觉得有也挺好,保费一下子降这么多,感觉(返不返点)都无所谓了。”

试点地区报价

十几万新车保费少花1400元

根据银保监会陕西监管局公开信息,“截至10月25日,陕西29家经营车险的产险公司均实现商业车险新产品上线运行。”由于车均保费较改革前降幅显著,“消费者普遍受益,获得感明显增强,商业三责险保额和部分险种投保率有所上升,风险保障程度显著提高,风险与费率更加匹配。”

财险公司在当地的经营数据也佐证了试点成效。每日经济新闻(微信号:nbdnews)记者从当地一家经营车险的险企处获悉,自2018年10月以来启用新的商业车险费率方案之后,该公司在西安市场试点2个月,保额上升了15%。从一组承保数据来看,试点前后,对于不同的新车车型报价平均降幅在30%左右。

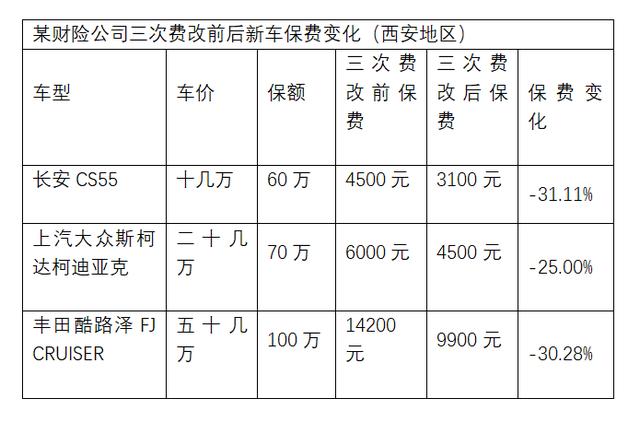

以长安CS55为例,投保“车损+50万的三者险”对应60万总保额,费改前的保费是4500元,费改后是3100元,保费降幅为31.11%。这意味着,若西安车主给十几万的新车投保,在三次费改试点后要比试点前少交1400元。

此外,若投保车型为二十几万档次的上汽大众斯柯达柯迪亚克,上述投保组合对应70万总保额,费改前的保费是6000元,费改后是4500元,保费降幅为25%;若投保车型为五十几万档次的丰田酷路泽FJ CRUISER,上述投保组合对应100万总保额,费改前的保费是14200元,费改后是9900元,保费降幅为30.28%。

随着在试点地区完全放开自主定价,车险保费的大幅下降必将摊薄财险公司的经营利润,这也意味着渠道费用下降是必然趋势。根据银保监会对财险公司新商车条款和费率的批复,商业车险保费=基准纯风险保费/(1-附加费用率)×无赔款优待系数×交通违法系数×自主核保系数×自主渠道系数。其中,附加附加费用率预定为35%。

在业内人士看来,车险手续费竞争的历史源远流长,险企彻底实现差异化的市场定位和定价,才是这一问题的根本解决之道。

一位财险公司人士在与每日经济新闻(微信号:nbdnews)记者交流时表示:

“从2018年开始整个行业的费用率逐步在上升,行业的综合成本率现在已经接近100%。在此情况下,营改增后手续费超15%进行列支等不利因素交织,行业的费率水平与整个行业是否健康可持续发展变得更加重要,通过市场化手段让费用合理有效的支出,对这个行业也是一个贡献。”

车主王先生坦言:

“如果真的能让保费降三成,才是改革给车主们带来的真正的实惠,毕竟返不返点、能返多少不确定性太大,况且羊毛还是出在羊身上。”